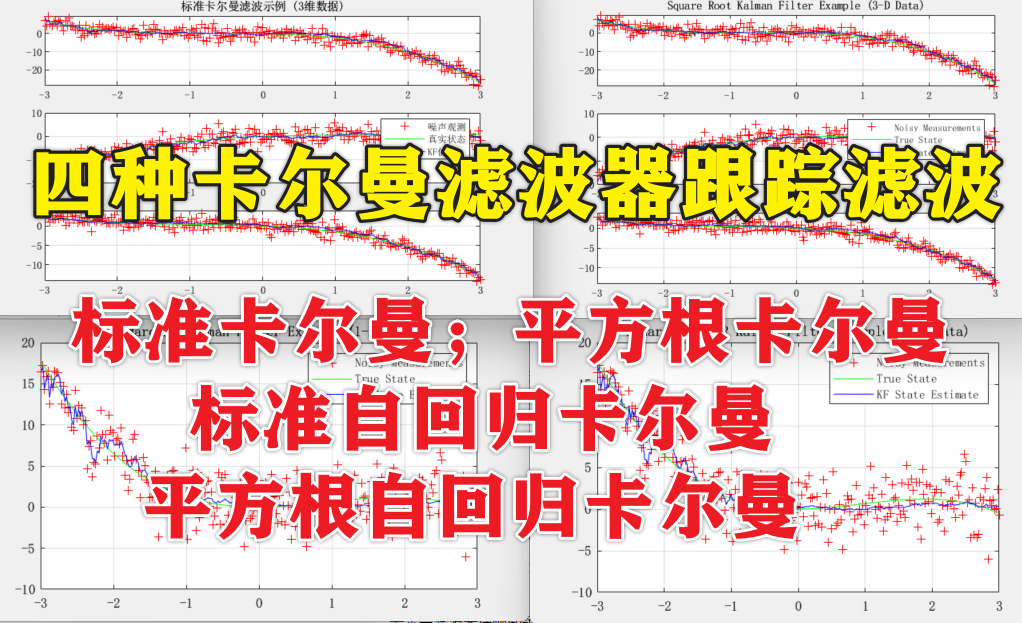

基于Matlab的四种不同的卡尔曼滤波器跟踪滤波。每种滤波器都应用于处理含噪声的测量数据,以估计和跟踪系统的真实状态。这四种实现方式包括:标准卡尔曼滤波器(Standard Kalman Filter);平方根卡尔曼滤波器(Square Root Kalman Filter);标准自回归(AR)卡尔曼滤波器(Standard AR Kalman Filter);平方根自回归(AR)卡尔曼滤波器(Square Root AR Kalman Filter)。程序的主要功能包括:生成模拟的真实状态数据和含噪声的测量数据。应用不同的卡尔曼滤波器对测量数据进行处理,估计系统的真实状态。可视化比较滤波器估计的状态与真实状态,以及含噪声的测量数据。理论模型:1. 卡尔曼滤波器理论。卡尔曼滤波器是一种有效的递归滤波器,用于估计线性动态系统的状态。它通过结合系统模型的预测和测量数据来更新状态估计,从而在存在噪声的情况下提供最优估计。卡尔曼滤波器的核心步骤包括:预测:根据系统模型预测下一个状态及其不确定性(协方差)。更新:利用新的测量数据更新状态估计和不确定性。卡尔曼滤波器的关键在于计算卡尔曼增益,它决定了测量数据在更新过程中的权重。2. 平方根卡尔曼滤波器平方根卡尔曼滤波器是标准卡尔曼滤波器的一种变体,它通过在每次迭代中只对协方差矩阵的平方根进行操作来提高数值稳定性。这种方法特别适用于长时间运行的滤波器,因为它可以减少由于协方差矩阵更新导致的数值不稳定性。3. 自回归(AR)卡尔曼滤波器自回归卡尔曼滤波器是卡尔曼滤波器的一种扩展,它考虑了时间序列数据的自相关性。在这种滤波器中,当前状态不仅依赖于前一状态,还可能依赖于更早的状态(自回归模型)。这种滤波器适用于处理具有明显时间相关性的数据,如金融时间序列或信号处理中的数据。4. 平方根自回归(AR)卡尔曼滤波器,这是自回归卡尔曼滤波器的平方根版本,它结合了自回归模型和平方根卡尔曼滤波器的优点,以提高数值稳定性并处理具有自相关性的数据。程序已调通,可直接运行。